![]() Poco più di un anno fa , per l’esattezza il 18 Novembre 2007 , aveva inizio la mia avventura nel mondo del Social Lending con un bonifico di 1.000€ a favore della comunità Zopiana .

Poco più di un anno fa , per l’esattezza il 18 Novembre 2007 , aveva inizio la mia avventura nel mondo del Social Lending con un bonifico di 1.000€ a favore della comunità Zopiana .

Zopa , per chi non lo sapesse ancora, e come spiega bene il sito ufficiale , è una società che mette in pratica il concetto di prestito in versione 2.0 dove i soldi passano da una tasca all’altra senza intermediari e, quindi, con interessanti vantaggi per ambo le parti.

Trascorso un anno dal mio ingresso nel mondo di Zopa ho voluto tirare le fila di questa mia esperienza per cercare di capire bene quanto siano vantaggiosi le soluzioni proposte.

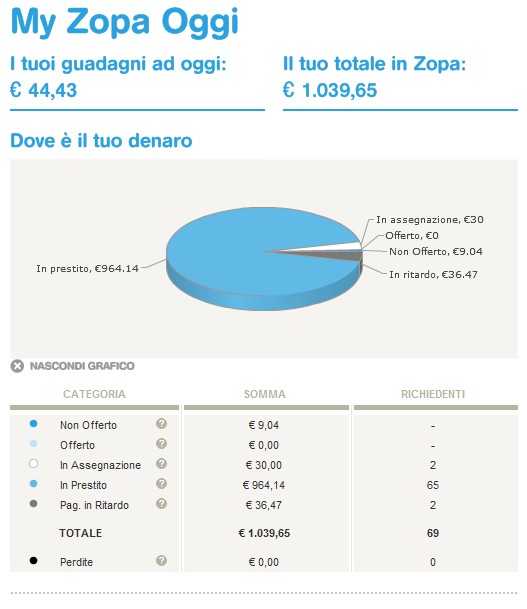

Tra gli strumenti di analisi messi a disposizione nel sito di Zopa quello senz’altro più efficace è il grafico riassuntivo che, all’interno della sezione My Zopa Oggi , presenta un chiaro prospetto di come stanno andando i nostri investimenti e prestiti.

Il mio, che potete vedere più sotto, mostra che i guadagni sui 1.000€ inizialmente prestati sono stati di poco meno di 40€ con un tasso di interesse, quindi, di circa il 4% netto .

Non si tratta di un tasso molto elevato ma va detto che questo è dipeso fortemente dalla categoria di richiedenti ai quali ho deciso di concedere i miei soldi .

Come si può vedere dalla tabella ufficiale pubblicata da Zopa nel suo blog per il mese di Ottobre i richiedenti vengono divisi per categorie (A+, A, B, C) in base alla loro affidabilità e, ovviamente, prestare denaro a quelli meno affidabili (come quelli di categoria C) permette di aspirare a tassi di interesse maggiori .

A+: 5,56%

A: 6,68%

B: 7,42%

C: 8,63%

Volendo, quindi, si può arrivare anche ad un tasso dell’8.63% lordo che è molto più di quello che parecchie banche sono in grado di concedere.

Come pioniere Zopiano ci sono andato con i classici piedi di piombo limitandomi a concedere i miei sudatissimi risparmi solo a coloro che mi avrebbero garantito un’alta probabilità di restituzione .

Nonostante questo non sempre i richiedenti hanno pagato le rate dei loro prestiti con tempestività maturando, alcune volte, diversi giorni di ritardo . Zopa mi ha sempre avvisato con puntualità del verificarsi di questi eventi dettagliando le iniziative intraprese con dovizia di particolari e assumendosi il compito di sollecitare i pagamenti . Qualora, poi, questi fossero risultati ancora in ritardo, Zopa sarebbe stata pronta ad affidarsi ad una società di riscossione crediti per recuperare le rate non pagate ma, almeno nel caso mio, non si è mai arrivati a questa soluzione estrema.

Dopo un anno passato con Zopa posso dire che si è trattata di una bellissima esperienza che mi ha permesso di conoscere e apprezzare il servizio nel quale ho, alla fine, maturato sufficiente fiducia tale da consentirmi di tentare con prestiti più "azzardati".

12 commenti su “Zopa, un anno dopo”

Sei proprio un cravattaro maledetto 😯

E pensa che la società di riscossione crediti sono sempre io! 😎

E vado dai miei debitori con la mazza da baseball d’alluminio! 😈

Interessante 😮 !!! Però non esagerare se no mi preoccupo!!! ;))))

Anche io zoperò?? … forse…

Quando aggiungerò altri tre 0 (dietro) la cifra investita allora sarò soddisfatto! 😎

E probabilmente starò anche sognando! 🙄

visto che ti piacciono tutti questi zeri, mi presteresti 500.000 €? 🙂

Hai già finito quelli che ti ho dato la settimana scorsa? 😐

Sicuro di averli dati a me? E’ che alla mia Ferrari è finita la benzina! 🙂

Non ti avevo regalato anche 3 stazioni della benzina vicino a casa tua ? 😕

della metropolitana… erano stazioni della metropolitana. Solo che, adesso che ho la Ferrari, non ne ho più bisogno 🙂

Ah si ora ricordo e ti avevo anche regalato Parco della Vittoria e la Società Elettrica! 😕

Caro MadGrin, io mi limito a seguire le tue iniziative, che al momento…non ci sono money sul conto correnteeeee! Quindi, niente prestiti a nessuno 😯

Zopa è paziente e ti aspetterà!